A convergência como objetivo do Plano de Recuperação, Transformação e Resiliência

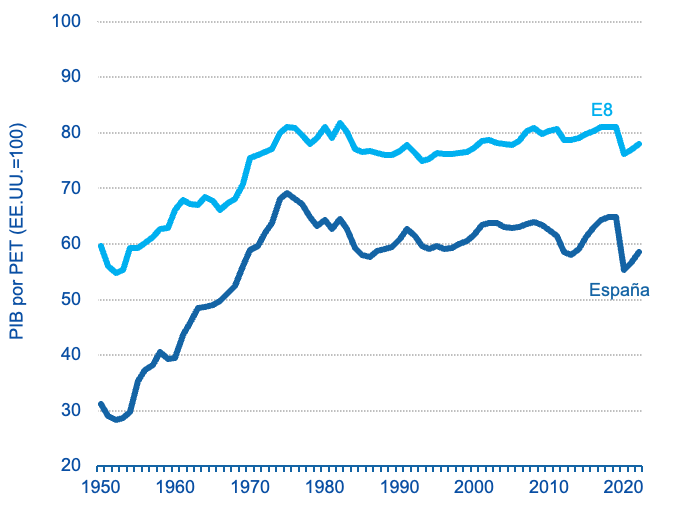

A pandemia do COVID-19 evidenciou, mais uma vez, alguns dos pontos fracos estruturais da economia espanhola. Como mostra o Gráfico 1, ao longo das últimas quatro décadas, a lacuna espanhola em termos do PIB por pessoa em idade ativa em relação aos Estados Unidos e aos países mais avançados da UE (E8) manteve-se relativamente estável (quase 40 pontos em relação aos EUA e ligeiramente menos de metade em relação ao E8), com alterações associadas à situação cíclica destas economias.

A pandemia pôs em evidência algumas das debilidades estruturais da economia espanhola. A Espanha perde rapidamente em recessões todos os ganhos de convergência feitos em expansões.

Espanha perde rapidamente nas recessões tudo o que ganha em convergência nas expansões. Após a Grande Recessão e a crise da dívida soberana, Espanha entrou numa nova fase de convergência, reduzindo a sua lacuna de rendimento per capita com os EUA em 7 pontos percentuais e com o E8 em quase 5 pontos percentuais, e em termos relativos ainda melhor do que em 2007, no ciclo expansionista anterior. Contudo, a crise do COVID-19 foi novamente mais intensa em Espanha do que nas economias avançadas de referência.

Gráfico 1: PIB por pessoa em idade ativa, 1950-2022. Fonte: elaboração própria com base na OCDE e Comissão Europeia. E8 inclui Alemanha, Áustria, Bélgica, Dinamarca, Finlândia, Holanda, Suécia e Reino Unido.

O sucesso do PRTR dependerá tanto do sucesso dos investimentos como da ambição das reformas a adoptar e do calendário de implementação.

Neste contexto, o Plano de Recuperação, Transformação e Resiliência (PRTR), aprovado em 2021, representa uma oportunidade sem precedentes para potenciar o processo de convergência da economia espanhola, para além do que possa contribuir para a sua recuperação cíclica durante os anos da execução do Plano.

O desafio é enorme por várias razões. Em primeiro lugar, porque, quando a recuperação da pandemia ainda não estava completa, surgiu o risco de outra crise associada à invasão russa da Ucrânia.

Em segundo lugar, porque a convergência com as economias mais avançadas deve ser retomada no meio de um processo de disrupção digital e de transição energética para economias neutras em emissões de gases com efeito de estufa.

E terceiro, porque a lacuna no PIB por pessoa em idade ativa é explicada em partes quase iguais pelo maior desemprego e pela menor produtividade estrutural de Espanha em comparação com os EUA e a E8.

Estas duas últimas razões justificam o foco do PRTR em investimentos que permitam alcançar os objetivos digitais e ambientais, ao mesmo tempo que é acompanhado por uma condicionalidade que obriga Espanha a adotar uma vasta gama de reformas estruturais agrupadas em 30 componentes.

O sucesso do PRTR dependerá tanto do sucesso dos investimentos como da ambição das reformas a adotar e do calendário de execução. Dada a complexidade do Plano, como se viu em 2021, o lançamento das convocatórias, manifestações de interesse e PERTES, a sua licitação ou execução foram mais lentos do que o previsto no final de 2020 nos Orçamentos Gerais do Estado.

Continua a não existir informação suficiente para estimar quanto destes fundos europeus conseguiu chegar à economia real.

Continua a não existir informação suficiente para estimar quanto destes fundos europeus conseguiu chegar à economia real, quanto mais para quantificar com precisão quantos décimos do crescimento do PIB de 5,1% em 2021 podem ser explicados pelo Plano. Com todas as cautelas, as estimativas preliminares sugerem que o seu impacto seria inferior a meio ponto do crescimento em 2021. Por conseguinte, a maior parte da execução e do impacto do Plano concentrar-se-á em 2022 em diante.

A avaliação ex-ante dos efeitos dos investimentos do PRTR através de simulações em modelos macroeconómicos (ver Boscá et al., 2021) sugeria que estes poderiam contribuir até 3% do PIB em 2025, em comparação com um cenário de base sem fundos, assumindo que Espanha executará todos os subsídios potencialmente disponíveis e 50% dos empréstimos. A avaliação ex-post dos efeitos dos investimentos realizados será mais reveladora.

A execução não dependerá só da conceção dos projetos de investimento. Em muitos deles, onde o investimento privado alavancado está previsto, será também condicionado pela procura por parte das empresas e das famílias. Além disso, como vimos ao longo de 2021, a existência de estrangulamentos, constrangimentos nas cadeias de produção mundiais e maior aperto no mercado de trabalho (com setores e profissões a aumentar o número de vagas por preencherem relação ao desemprego), exacerbada pelas atuais pressões inflacionistas e pela crise energética e de matérias-primas, pode levar a atrasos na execução, à repetição de convocatórias para que a procura satisfaça a oferta de fundos disponíveis, ou para que uma parte dos investimentos se destine ao estrangeiro, com efeitos de PIB mais baixos face a um aumento das importações.

O efeito sobre o potencial de crescimento a longo prazo da economia espanhola dependerá da natureza transformadora dos investimentos e da sua interação com as reformas estruturais, especialmente na medida em que possam aumentar a quantidade e a qualidade do emprego e melhorar a produtividade.

A título de exemplo, um pacote de reformas que aumentasse permanentemente a taxa de emprego em 10 pontos durante a década atual (recorde-se que a taxa média de desemprego em Espanha foi de 16,9% entre 1980 e 2019, antes da pandemia, em comparação com 6,7% no E8) permitiria aumentar o PIB por pessoa em idade ativa em 12,4 pontos a longo prazo. No entanto, pelo menos por enquanto, a reforma do mercado de trabalho de 2021 não foi suficientemente ambiciosa para resolver os seus problemas estruturais e avançar para uma maior flexibilidade, como nos países da Europa Central e do Norte. Resta saber se outras medidas PRTR, políticas ativas do mercado de trabalho ou melhoria de capital humano são capazes de acelerar e consolidar não só a convergência da taxa de emprego de Espanha para a das economias mais avançadas, mas também a da sua produtividade.